生命保険

地場密着で末永くお守りします

当社では、生損保それぞれの専門家がアドバイスします

生命保険を担当する 増澤 徳永

生命保険にかかわるご相談は、徳永FPと増澤FPが承ります。ご相談内容によっては損害保険担当の力も借りながら、ご対応します。またご相談の内容は社内で共有し、担当が代わっても、末永くご意向やお客様の環境の変化に合わせておまもりする体制をとっています。

ライフプランニングとファイナンシャルプランニング

計画と実現のための資金繰り と その守り

簡単に言えば、ライフプランニングとは、人生設計の事。ファイナンシャルプランニングは、その人生設計を経済的に実現するための資金繰りのことです。

結婚したい。子供が欲しい。家を持ちたい。老後を安心して迎えたい。将来のお金の事を考える動機は人それぞれですが、よく生命保険の相談にからんでライフプランやファイナンシャルプランニングが言われるのは、それらの人生設計や資金繰り計画が何らかのトラブルで狂った時にも、計画を実現して、自分や家族の生活を守るのが保険だからです。守りたい経済的な設計が無ければ必要な保障の範囲も分からないですよね?だから、ライフプランを確認しながら生命保険相談をすることが大事になります。でもそれだけではいけません。

保険は万一の場合のライフプランを守るが・・・

もしライフプランのイベントとして、済みたい家を手に入れて、無事に子供を育た上げても、老後の人生に必要な資産形成が同時に出来ていなければ、無事に引退する事も出来ずに働き続けることになります。生きがいを感じて元気に人の役に立ちながら、寿命ギリギリまで働けたら幸せかもしれませんが、経済的な事情で死ぬまで働き続ける必要のある人生を想定しなくてはならないなら、それは決して幸せな人生とは言えないでしょう。思うように人生をすごしなから、資産も形成し、それを守りながら安心して最後を迎えられるように、必要なら保障も用意する。そんな人生の資金繰りを考えることは誰にも必要な事だと思います。

生命保険は、人の生死にかかわる分野の保障です

保障の額は、自分で見極める必要がある

生命保険は、亡くなった時、生き延びたけれど正常に働けない時に、自分や遺族にとってどのくらいの経済的損失があるのか、また何事もなく生き延びた時にははどのくらいの貯蓄が必要なのかを、自己責任で金額を見込んで契約します。その契約金額は本人や家族にしか決められません。入院した時の医療保険を選ぶにも、治療費用の目安はありますが、自分自身や家族に掛かる迷惑や収入の減少がいくらになるかは、人によって違います。その全部を保険で用意する必要があるわけではありませんが、金額や期間を自分で決めなくては契約はできません。この場合の価値はいくらだ という意思表示が必要なのが生命保険だといえます。

損害保険ではその物や事による損害の金額は保険会社が計算しますが、(自分がどんなに大事にしている車でも、物としての価値には相場があります。)だから損害保険の場合は、上限の保険金額を選んで契約し、損害が発生してから支払い額を評価する形になります。 ※例外もあります

保険料の仕組み

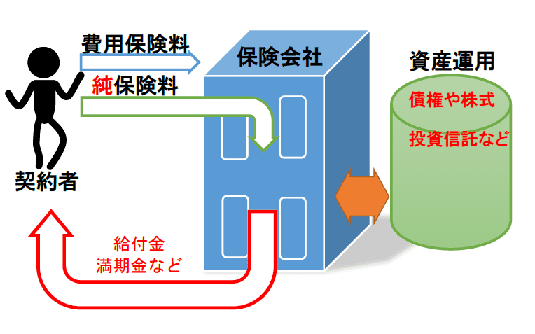

保険会社は準備金を運用している金融機関

保険料には、支払い(生死などの)に充てる純保険料と費用に充てる費用保険料があります。 純保険料は、将来の支払いに合わせて積み立てられる保険料、費用保険料(付加保険料とも言う)はその保険の運営に必要な経費などの保険料です。

保険料にはよく予定利率という言葉が使われますが、純保険料を積み立てて運用する時に適応される利率を予定利率と言います。

予定利率が高いほど、純保険料は割り引かれて安くなり、貯蓄性の保険では積立の効果が大きくなります。

純保険料は契約者全体の助け合いのための大事な資産なので、保険会社では資産の運用状況を公開し、金融庁による監査監督を受けています。

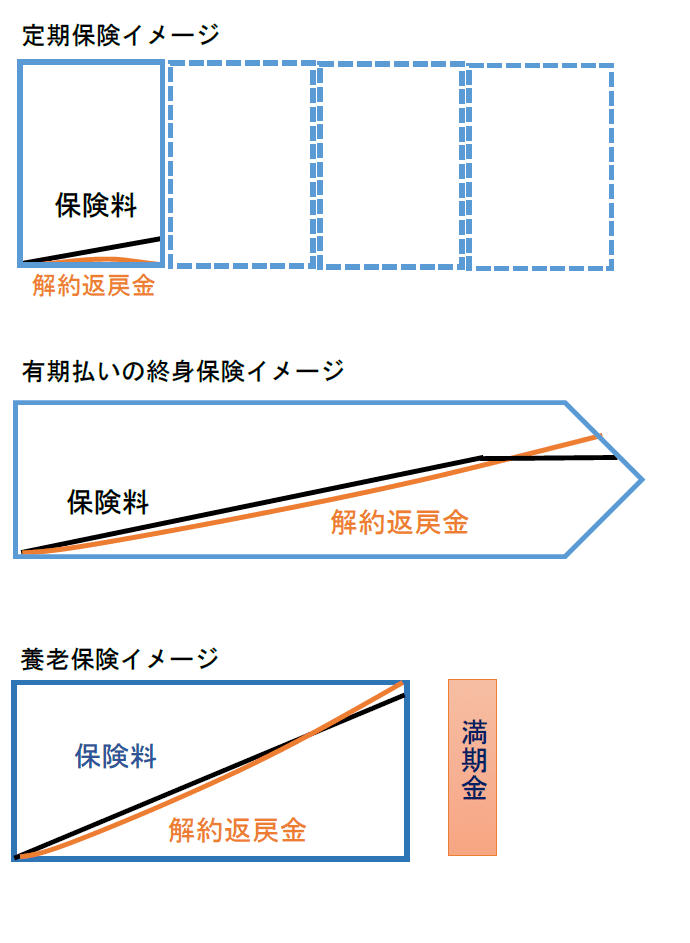

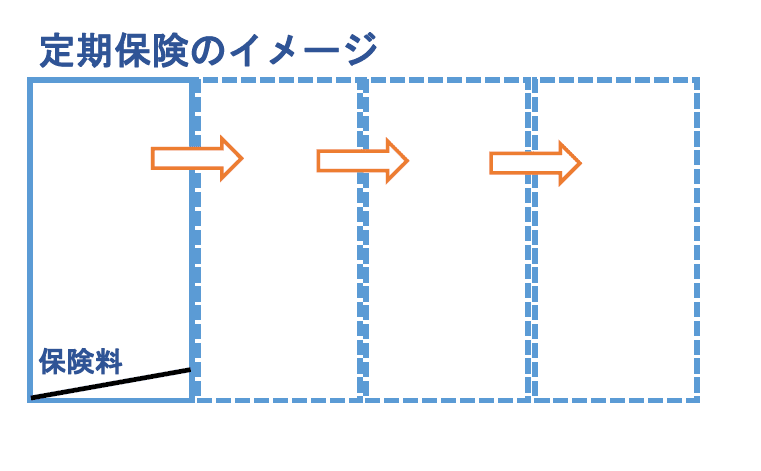

死亡保険の種類

基本の仕組みは3つだけ、組合せは無限大

代表的な分類の仕方

定期保険:期間が限定の契約で、満期金などがないタイプ。

確率が低い若い間は純保険料が安価で済むが、高齢の

期間は純保険料が高くなります。

住宅ローンを相殺する団体信用生命保険(機構団信)も

住宅ローンの残高を万一の時に保障する、定期保険の仕組みを

応用した保険制度です。

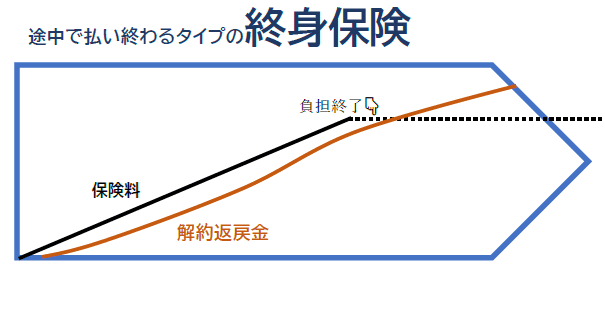

終身保険:期間が終身に渡る。保険をもらえる確率が高いので

保険料も高い。死亡時の純保険料が長期で積み立てられる

ことから、解約返戻金があるタイプは、貯蓄性保険としても

使われる場合がある。

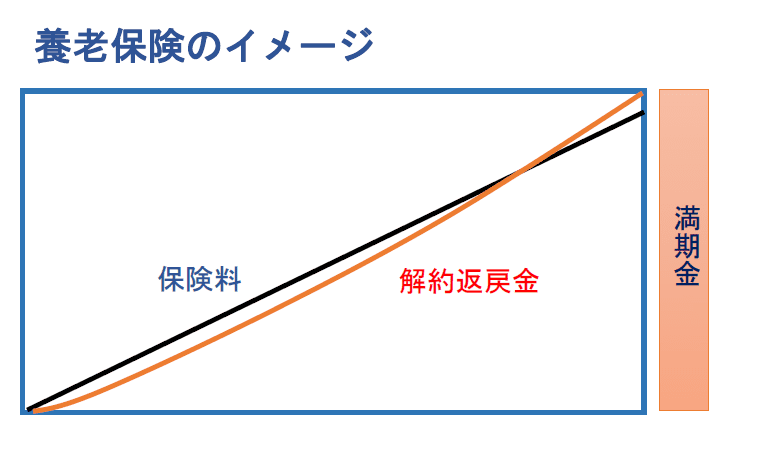

養老保険:期間は限定で、亡くなっても、生き延びても同じ

金額を受け取れる。死亡の為の純保険料と、

満期時のための生存保険の純保険料を負担するので、

多くの場合、最も高価。

この3つの形にまとめると、死亡保険は解り

やすくなります。

掛捨てだからこそ目的は明確に選びたい定期保険

そのまま更新する時は健康状態を問わない

定期保険は、短期間の目的に合わせて使うなら負担が少なく済みます。

「子育ての間は」とか、「借り入れが終わるまでは」とか、ある程度の長さで明確に目的を設定して契約することに向いていますが、短い期間で新たな期間を繰り返す場合(これを更新と言います)が進むと、高齢な期間の保険料負担は驚くほど高くなることもありますから、注意が必要です。

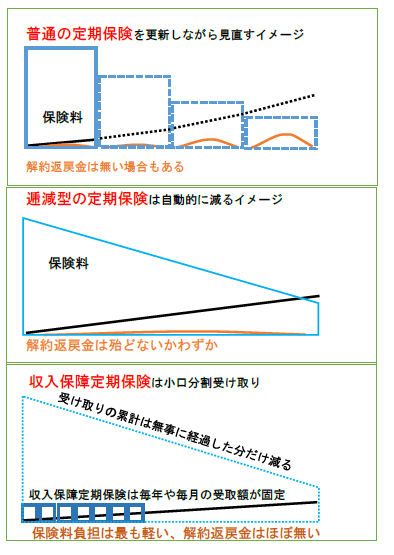

定期型は給付金の受け取りバリエーションが豊富

下の二つは保険料は一定

期間限定の目的に合わせるために、定期保険には受け取りバリエーションがいろいろあります。亡くなった人のお給料のように、月単位や年単位で、契約満了の年まで定額をもらうタイプ(一般的に収入保障保険と呼ばれます)や、自動的に受け取り金額を減額していくタイプ(逓減定期と言われます)を選ぶと、保険料の節約効果が高くなります。特に小口で分割給付になるタイプほど負担が少なくなりますが、実際の受け取りでは一括受け取りや部分的に先取りができるものなど様々です。ただしこのタイプを一括で受け取ると受取総額が減る場合が多く、分割受け取り時には税がかかる場合もあるので、注意が必要です。

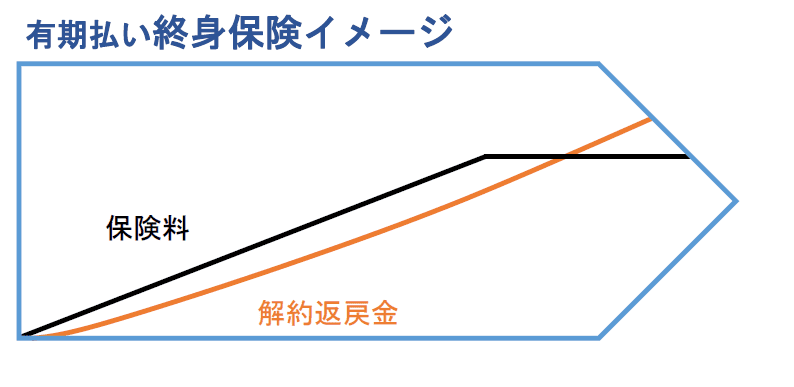

終身保険は、資金作りにも向いたタイプもある

終身保険は、期間の定めが無いので、保険会社の支払い危険率は100%です。このため純保険料は、支払い準備金として契約金額を目指して積み立てられています。途中で解約すると、保険料の大部分かそれ以上の金額を受け取ることができるものが多く、部分的に解約して使ったり、解約返戻金を年金として受け取ったりすることもできるため、貯蓄性保険としても活用されます。このため、より短期間で貯蓄性が増すような仕組みや、高い運用利率が見込める代わりに減ってしまうリスクもあるタイプなど、バリエーションが多くありますから、なるべく明確に目的を設定して選ぶ必要があります。

また相続対策としても、終身の保険はお金に名前を付けて渡す機能があるため、争族防止のために使われます。生命保険金の非課税枠活用や代償分割費用としてよく提案されますが、これにも様々なタイプがありますので、必ず専門家の意見を聞かれることをお勧めします。

養老保険は、貯蓄と保障の両方を目的にできるが、保険料が高い

死亡も生存も目的にする

養老保険は、貯蓄と保障を併せ持つ保険です(生死混合保険と言います)。定期保険や終身保険の場合は、死亡保険だけを準備する保険で、支払いの準備金が結果的に貯まる場合があります。それに比べて、養老保険は最初から期間の途中で死亡した時の純保険料と、最後まで生存した時に支払う満期金の純保険料の両方を負担しています。このため3つの中では最も保険料が高くなる傾向がありますが、契約時に決めた満期の時期に希望の金額を受け取れることから、運用予定利率が高い時代にはよく利用されました。現在はかなり若い年齢から長期で掛ける。まとまった金額で先払いするなど、工夫をしないと貯蓄性が低くなるため、販売をしていない保険会社も多数あります。

特に投資性の強い保険といわれるものもあります

貯蓄性の保険として保険会社が取り扱うものには、株式や債券、投資信託などを使い、通常よりも高い予定利率を狙うタイプの保険があります。こういうものを特に投資性の強い商品と呼びます。

これらの保険には、元本割れするリスクや、運用にかかる費用などのコストがあり、またあくまでも保険契約であって、貯蓄と違い加入直後には元本割れする場合が多いこと、表示される利率は費用保険料を除いた純保険料部分にのみ適応されるため将来の満期金や解約返戻金の利率を誤認しやすいなど、解り難さがあります。それらへの説明義務はありますが、理解が不十分なままに契約し、あとで苦情になることもありますので、充分に納得できる説明を聞いてから選択してください。

目的に合わせて、自分の保険を作るには、適切な保険選択が必要です

いろいろあるのね~

掛け捨ての保険料を節約する保険、老後の支えに使える貯蓄性の保険、死亡保険だけでも、さまざまなタイプを組み合わせた契約があります。どんな組み合わせが自分や自分の家族に合うのか?

わたしたちは、解りにくい保険を少しでも分かり易くお伝えするように努めています。迷ったら専門家に相談を!

学資保険

契約者に万一があっても将来の学費を貯めるための保険

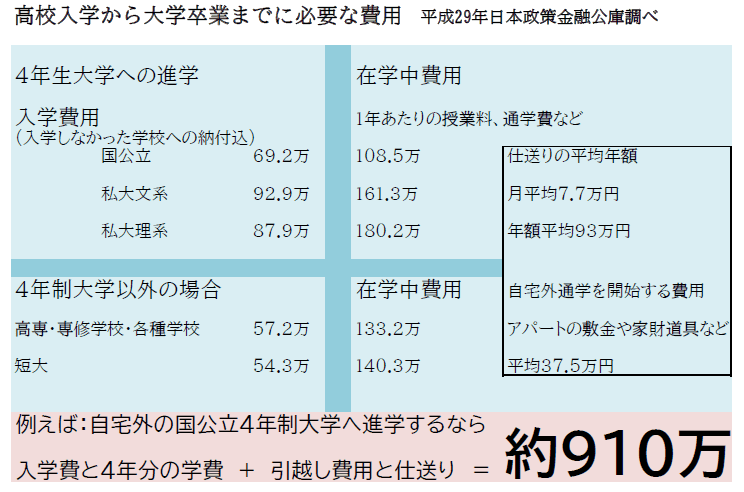

多額の教育費を準備するのは大変です。

大学進学などの費用に充てる目的で、貯蓄をするのが主な目的の保険です。子育ての中でも最終学府への進学から社会人になるまでの費用は進路によって大きな差がありますが少なくとも数百万から数千万掛かります。事前の準備が無ければ多額のローンや奨学金に頼ることになり大きな負担になってしまうからです。

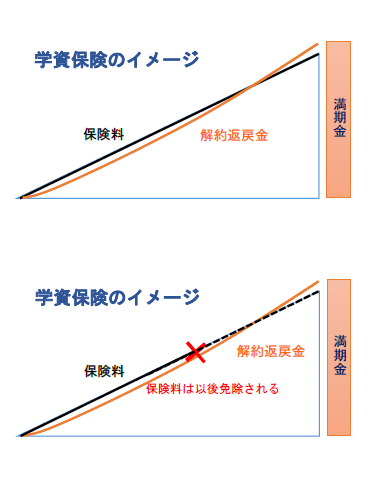

学資保険にも保障は付いている

契約者(保険料を払う人)が万一死亡したりした時には

代わりに貯蓄してくれるのが学資保険。

貯金なら、貯金する人に万一のことがあればそこで貯蓄は終わりですが、学資保険は、契約者がもしも死亡されたの時には、保険会社が代わりに満期までの保険料を支払います。ただし、契約者が死亡しても即座に保険金をお渡しすることはありません。

なかには契約者が死亡したら毎年の養育費を給付したり、お子様の入院時に給付してくれる物もありますが、保険料以下の貯蓄性しかない事が多く、最近はあまり見かけなくなりました。学資保険の多くは短期間で貯蓄性を高める必要があることから、販売が停止されていたり、特定の販売チャネルからしか加入出来ない場合などもありますので、よく調べて選ぶようにしましょう。

貯蓄性死亡保険を使うことで、総合的なコストを下げられる場合もある

特に投資性の強い保険といわれるものもあります

貯蓄性の保険として保険会社が取り扱うものには、株式や債券、投資信託などを使い、通常よりも高い利率を狙うタイプの保険があります。こういうものを特に投資性の強い商品と呼びます。

これらの保険には、元本割れするリスクや、運用にかかる費用などのコストがあり、それらへの説明義務はありますが、理解が不十分なままに契約し、あとで苦情になることもありますので、充分に納得できる説明を聞いてから選択してください。

進学費用だけでなく、子供の為に必要な資金全体を考えよう

子供の将来を守るために必要なものは?

ポイントは?

〇貯蓄は・・勿論必要! でもいくら?

〇それを用意する人への保障も用意できていますか?

〇その保障の負担は見直す余地はないですか?

〇保険料は払える範囲になっていますか?

学費の手当てだけを考えても、もしその前に万が一親が亡くなったり、働けない状態になったら、希望の進路へ進むことは難しくなります。効率の良い学資保険だけを探すのではなく、親としての自分を守る保障も同時に考えましょう。

医療やガンの保険

医療の保険やガンの保険は必要ですか?

皆保険制度ができたのは1961年から

1961年に国民全体が対象になる国保(自営業の方などの国民健康保険)と健保(サラリーマンなどの入る健康保険組合)などの制度が整備されました。その年の国が負担した社会保障給付の医療費用は3850億円。それが1980年には10兆7千億円、2000年には26兆円、2010年には32兆9千億円となっています。

国庫の負担は大変に大きくなっていますが、今後も少子化と高齢化の進行による負担の増加が見込まれ、将来の見通しに対して国民の不安は高くなっていることが、トラブルを抱えて生きていく病気などの保障への関心の高まりを呼んでいるのかもしれません。

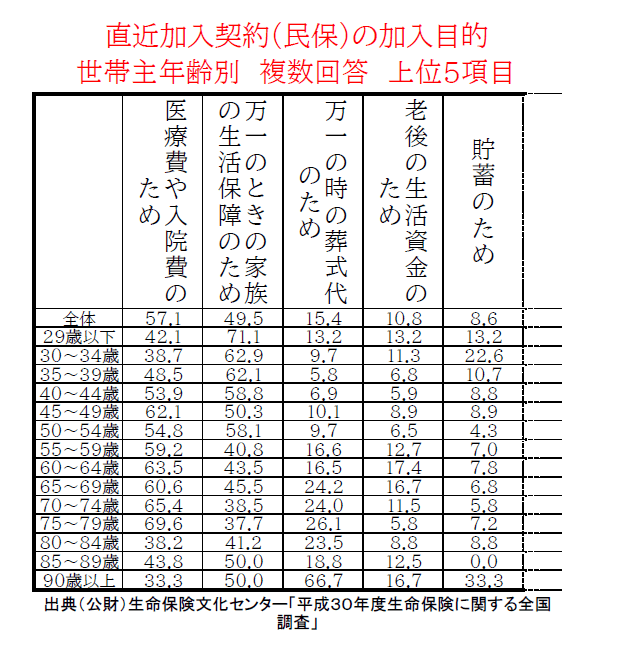

生命保険文化センターの調査によれば、直近に加入した保険種類でもっとも多いのは医療や特定疾病を保障するタイプの保険でした。

平成25年から30年までに新たに加入した保険の種類を見てみると、40歳代から70歳代の医療費や入院費のための保険加入が高い割合を占めているのが解ります。健康不安を反映しているのでしょうか?

形や保障内容は多種多様、基本の形はシンプル

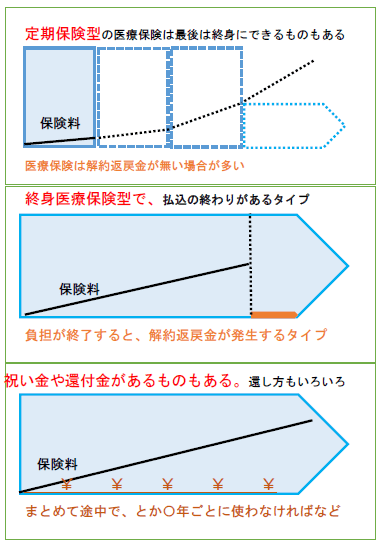

医療保険やがん保険には、保険のタイプと、保障内容のちがいがあります。タイプには、更新して値段が通常上がっていく定期タイプや、終身で保険料が変わらない終身タイプと、使わなければ祝い金や健康還付金など、掛け金に戻りがあるタイプなどがあります。現在販売されている終身型の医療保険は、死亡保険の終身型と違い、掛け捨てタイプが多くなっています。

同じ掛け捨ての安価なタイプでも、終身型と定期型があるので、将来の負担が気になる人はチェックしましょう。また同じような名前の保障でも、内容には違いがありますので、よく確認をしないと、思いもよらない時に使えないことがあります。

入院・手術・病名非該当は苦情の主因

入院が入院と見なされないケース、手術が支払い対象にならないケース、対象の疾病とよく似ているが対象にならず給付されないケースなどが、生命保険協会の苦情相談の最も多いケースになります。入院等不払い決定の苦情相談が占める苦情全体への比率は、H26年13.8% H28年は25.3% H29年は29.9%と毎年増えています。(生命保険協会生命保険相談所リポート平成30年版より)

聞いてないない! では済まない保障内容の違い

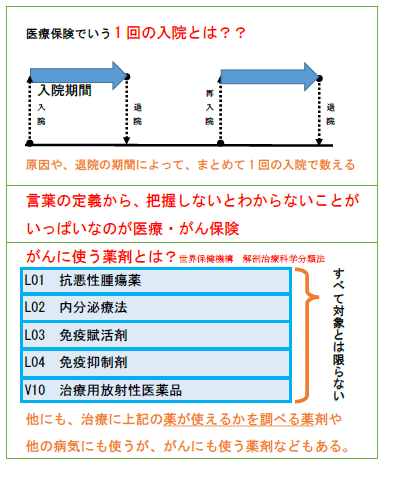

上記の形の中に、様々な特約や保障内容が決められて、医療保険やがん保険ができています。癌とは何か?入院とは?薬の定義は?それらはすべて保険約款の定めによります。結局どのくらいもらえて、いつまで使えるのか?これをはっきり把握しなければ良し悪しの判断はできません。

例えば入院の日数カウント。1回の入院の支払い上限が多くの場合設定されています。

この1回の入院は、場合によって次回の入院と通算して計算されます。が、このような決まりも保険会社の約款によって内容が異なる場合があります。

1回の在院日数が短期化しているからこれで良いと考えていると、給付されないこともあるのです。

がん保険とは

がんの治療費用は、治療開始までの検査や、入院、手術、抗がん剤、放射線、緩和ケアなどに分かれているが、入院や手術は入院保険でも保障対象になる。本格的な治療を開始するまでの検査費用から、必要や適正に応じて手術や放射線治療を受けた後も抗がん剤治療や、経過観察のための通院など、入院以外の費用が多いのが特長。そのためにがん保険では、一時金や治療方法に応じたたくさんの特約(オプション)がある物が多い。

治療が終われば必ず治るとは限らない

医療保険やがん保険は、主に治療費用を用意するものです。治療期間中の収入減少に備えるには、以前は日額設定を大きくするしかありませんでしたが、特定の疾病にたいしては、治療中か終了後かにかかわらず大きな給付を出来るものもありました。

最近では、より広い疾病やケガ、または精神疾患などで、働けない状態が続いたときや、何らかの形で後遺障害が認定された時の保障を付加できたり、単独で契約できる「働けない時の保障」なども用意されるようになってきています。治療がおわれば必ず元通りの治るとは限りませんし、元の職に継続して付けるとも限りませんから、その時の備えも考慮してみてはどうでしょうか?

必要なものを見極めて、無駄なく選ぶのが大事

実際にとの位の負担がかかるのか?

どんな時に助けて欲しいのか?

どこまで助けて欲しいのか?

長い契約にするべきか?

短期で見直せるほうが良いのか?

最新の保障のトレンドは?

この分野の保険ほど、言葉の定義で給付のときにもめる物はないでしょう。

※生命保険協会への問い合わせの内15.8%が保険金・給付金に関する問い合わせ、次は契約があるかどうかの問合せで、13.7%です。2017年度調べ

しかもどんどん新しい物が出てきます。だからこそ何にどこまで備えるのか?を明確にしないと、際限なく見直しをして、いつの間にか過大な保険料を負担することになってしまいます。でも、その決断が出来ずに、高齢になってから相談される方が大変多いのです。自分にあった考え方と選び方を専門家に相談してみませんか?

※このホームページは、各保険の概要についてご紹介しております。特定の保険会社や保険商品名の記載がないものは一般的な保険商品に関する説明です。取り扱い商品、各保険の名前や保障内容は引受保険会社によって異なりますので、ご契約やご加入にあたっては、必ず重要事項説明書や各保険のパンフレット類などをお読みください。ご不明な点等がある場合は、代理店までお問い合わせください。

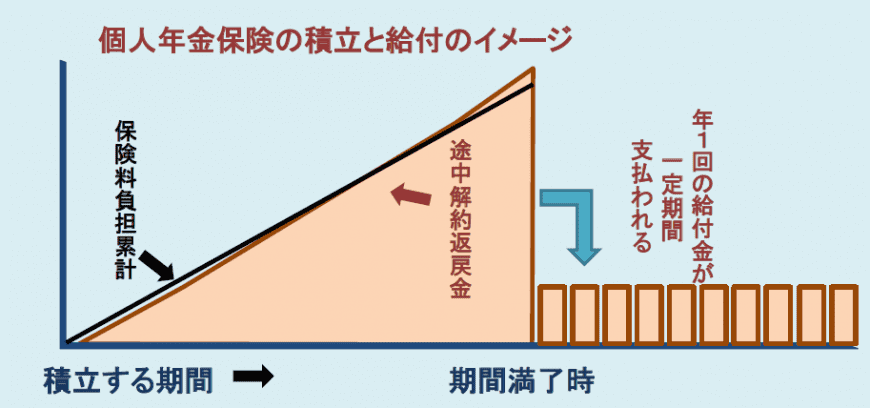

年金保険・介護保険などの、 長生きに備える保険

老後資金の準備は大きな関心事

老後の必要資金は?

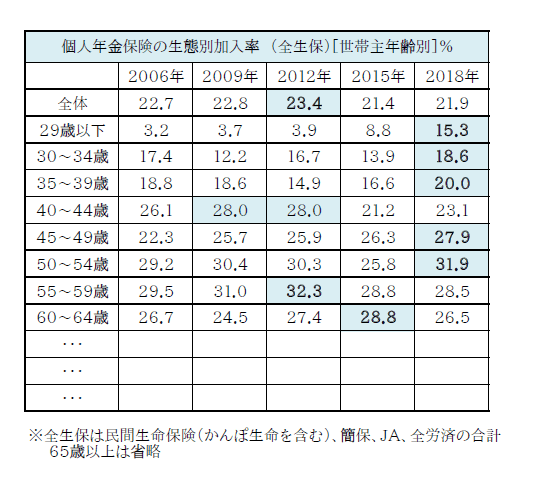

制度の今後を気にしている方が多い公的年金。それを自分で補うのが個人年金保険ですが、最近の金利低下や様々な貯蓄手段の登場で、50歳代以上の加入率は少し下がっています。

一方で、30歳未満の若年層では、加入者が増えています。

個人年金保険は、一定の条件を満たすと保険料の一部が所得から控除されて、所得税や住民税が還付されるなどのメリットもあり、とりあえず何かに入りたいという方もいますが、多くの場合、個人年金保険は途中で解約すると損をしてしまうので、しまった!と思っても入り直しがしにくいということがありますから、慎重に検討する事が必要です。

また老後の生活で大きな問題になる介護保険については、介護離職が社会問題として話題になる一方で、加入する率は上昇しているようです。

個人年金保険の加入状況

若年層では加入が増えている年金保険

出典(公財)生命保険文化センター2018年実態調査から転載。 個人年金保険には、企業で加入している年金保険や年金財形は含まず、変額個人年金保険は含まれています。

加入は簡単なものが多いが、タイプが色々ある年金保険

個人年金保険には、保障になる部分がほとんどないか全くありませんので、健康告知が要らないタイプもあります。通常は積立期間内に契約者がなくなった場合は、支払い保険料以上の金額で遺族に返しますが、中にはそうならないものもあります。また将来に渡って積立利率が変更される利率変動タイプや、配当金という上乗せが期待できるもの。生命保険料控除になるものと年金保険料控除になるものがあり実は大変選択肢が多いのです。途中でやめると保険料を下回る場合が多いので、十分に検討してから契約しましょう。 当社では、複数のタイプを扱って情報提供をしています。

特に投資性の強い保険といわれるものもあります

貯蓄性の保険として保険会社が取り扱うものには、株式や債券、投資信託などを使い、通常よりも高い予定利率を狙うタイプの保険があります。こういうものを特に投資性の強い商品と呼びます。

これらの保険には、元本割れするリスクや、運用にかかる費用などのコストがあり、またあくまでも保険契約であって、貯蓄と違い加入直後には元本割れする場合が多いこと、表示される利率は費用保険料を除いた純保険料部分にのみ適応されるため将来の満期金や解約返戻金の利率を誤認しやすいなど、解り難さがあります。それらへの説明義務はありますが、理解が不十分なままに契約し、あとで苦情になることもありますので、充分に納得できる説明を聞いてから選択してください。

※このホームページは、各保険の概要についてご紹介しております。特定の保険会社や保険商品名の記載がないものは一般的な保険商品に関する説明です。取り扱い商品、各保険の名前や保障内容は引き受け保険会社によって異なりますので、ご契約やご加入にあたっては、必ず重要事項説明書や各保険のパンフレット類などをお読みください。ご不明な点がある場合は、代理店までお問い合わせください。

注目される、働けない時の保障とは?

働けないにもいろいろある

収入と支出のバランスを取り戻すのが保険の仕事

働けない時!と言われたら、あなたは何を思い浮かべますか?

ケガや事故に遭って、入院している自分の姿でしょうか?でもそれは入院保険で賄えますよね?

重い病気で、退院後もすぐに仕事に戻れず自宅療養している時でしょうか?

有給や貯金を使い切っても仕事に復帰できない!それどころか職場に居られなくてやめざるを得ないとしたら・・・それは恐ろしい収入と支出のアンバランスが起きてしまいそうです。

また仕事に戻れる前提の働けない時と、二度と前のようには働けない心身になった時の働けない時では保障内容も必要額もまるで違います。

またその原因によって、公的なサポートや給付金なども違います。

主に生命保険では後者(働けないまたは働けないかもしれない体になった時)を、損害保険の商品では、復帰を前提にした当面の働けない時を保障するタイプが販売されています。

働けない時に使える公的な保障は、程度や期間で色々

公的な制度としての働けない時の保険にはどんなものがあるでしょう

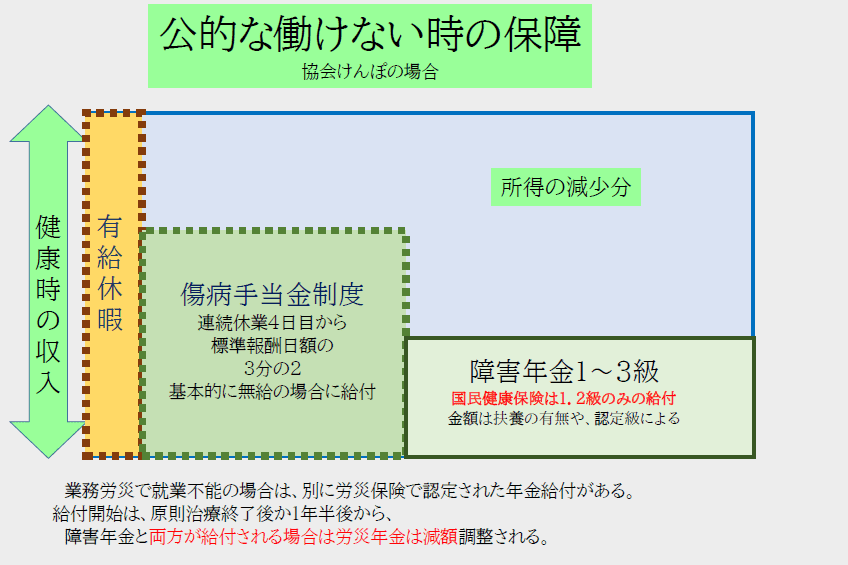

会社に勤めていて、協会けんぽに加入している場合は、有給や公休を含めて連続4日以上休業したら、4日目から傷病手当金が支給されます。ただし基本的に無給であることなどの条件があります。

傷病手当金の給付は最大1年6か月。金額はおおむねその前の1年間の給与の3分の2ですが、社会保険料なども負担しなくてはならない場合があるので、手取り収入は単純に3分の2にはなりません。傷病手当金制度は、またはたれけるようになるまでの治療期間の収入減少を支える制度と言えます。

障害年金制度は、傷病の初診日から1年6か月後からの申請が基本ですが、切断や全摘で機能障害が固定されるようなものや、ペースメーカーの挿入など、1年6か月待たなくても認定される場合もあります。

よく似た制度には身体障害者認定や精神障害者認定制度、知的障害者認定制度があります。これらは、金銭の給付ではなく、自立支援や介護給付を認定する制度で、障害年金制度と混同されやすいですが、身体と精神、知的障害が区分けされていることが特長です。

身体障害は症状固定か、受傷から6か月以上の経過で認定の申請が可能となります。

労災保険で給付される障害年金給付も治療が終了した(症状固定という)後から給付されますが、認定の級には1~7級まであり、複雑で少し解り難い仕組みとなっています。

これらの制度は、どちらかといえばもう働け無い(もしくは働き方に制限がある)心身になった時の公的な保障と言えるでしょうが、そんなにたくさんいるのでしょうか?

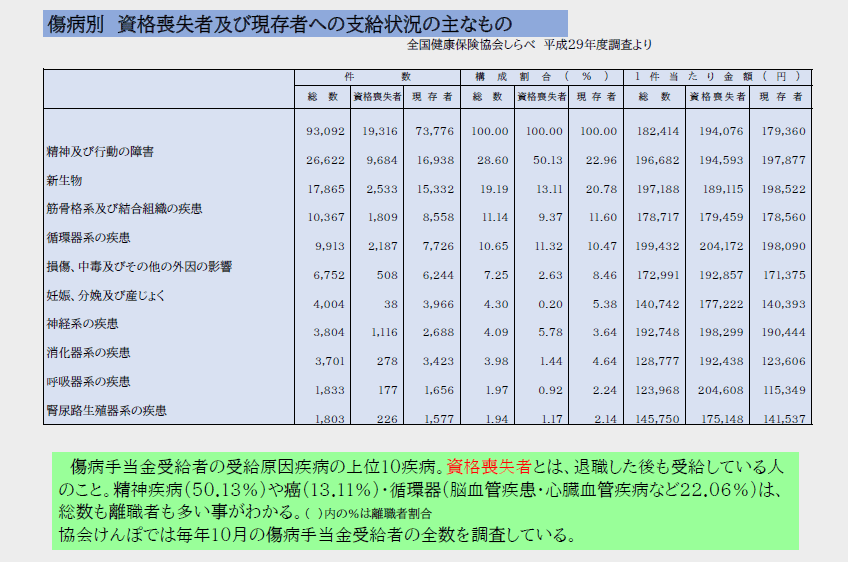

傷病手当金受給から離職にいたるケースがある

傷病手当金を支給されている、資格喪失者とは、仕事を傷病手当金給付期間中に辞めた(辞めざるをえなかった?)人のことです。 1995年には癌や脳血管疾患・心血管疾病・消火器疾病が同程度の支給件数でしたが、現在は精神疾病が最も多く、付いて癌や脳血管疾患・心血管疾病などの循環器が多くなっています。

※「厚生労働省の障害福祉分野の最近の動向」 より、身体障害者はH28の調査436万人(内26%) 精神障害者はH26年調査から推計で、392.4万人(内62%)そのほかは知的障碍者、( )内は65歳未満の割合、複数の障害に認定されている人の知yぉう服あり

複数の制度が存在する、働けない時の保険こそ専門家に相談ください

職場環境や、社会保険の状態、働けなくなる原因や程度によって、公的な給付制度にもいろいろなものががあるのが「働けない時の保障」です。保険においてもまだまだ形が定まっていないため、特に選び方が難しい分野と言えると思います。

自分にあったものをよく吟味して選ぶことをお勧めします。

※このホームページは、各保険の概要についてご紹介しております。特定の保険会社や保険商品名の記載がないものは一般的な保険商品に関する説明です。取り扱い商品、各保険の名前や保障内容は引受保険会社によって異なりますので、ご契約やご加入にあたっては、必ず重要事項説明書や各保険のパンフレット類などをお読みください。ご不明な点等がある場合は、代理店までお問い合わせください。

介護の保険

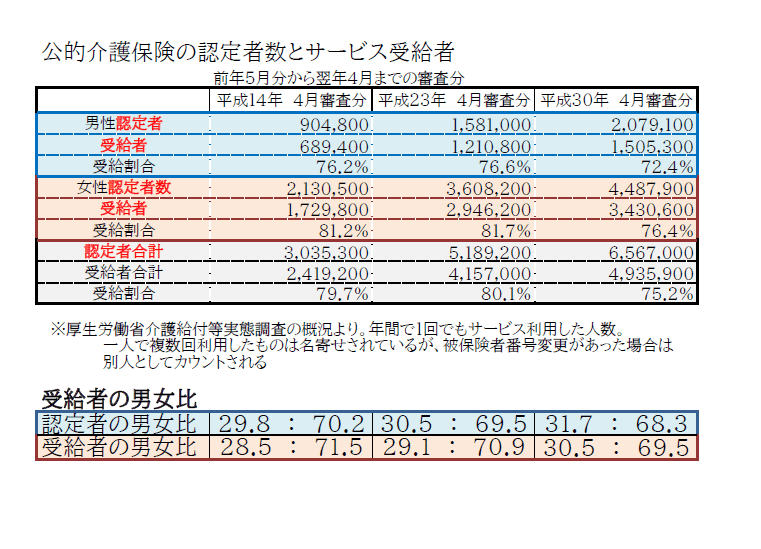

国の介護保険は、原則は65歳から

介護になるのは誰も望んではいないと思いますが、人の手を頼らなければ、生活を完全に自立してできない方はたくさんいます。

国では、原因を問わず介護が必要な人は、65歳以上から介護認定をして、他人の助けが必要なレベルを介護時間に換算して認定します。 介護保険の基本理念は自立の支援ですので、認定された方のすべてがサービス利用されているわけではなく、認定者数とサービス受給者には一定の開きがあります。

要支援1.2要介護1.2.3.4.5の7段階で国の補助で介護サービスを使える範囲や金額を決めています。このレベル内のサービスを利用する場合は所得によって一定割合の自己負担が必要となりますが、医療と同じように自己負担の上限が定められています。

65歳未満の人でも他人の助けなしでは生活できない人もいますが、介護保険の認定を受けるには、特定の疾病によってそうなる必要があります。また、それ以外の障害が原因で、生活に特別な介護サービスの必要がある場合は、障害支援区分認定(6段階で数が小さい程重度になる)を受けて認定された場合は、介護サービスが利用でき、所得に応じた自己負担の上限まで負担をします。

女性のほうが、介護認定もサービス利用も多い

上の表のように、介護の必要な方は毎年のように増え続けています。そして女性のほうがかなり認定者もサービスを受給している人も多くなっています。

寿命が長く、一人になってしまう女性の方は、他人の介護を受ける必要性が高くなっているのかもしれません。介護は、現物サービスの支給制度で、一部を負担する現金を持っていないと使う事はできませんから、保険や、貯蓄による準備は大切だと思われます。

また、老後の介護状態でも認知症による介護状態の場合は、本人の介護費用だけでなく、迷惑行動による賠償の問題もあります。

このようなご老後への備えは考えるのも気が重いかもしれませんが、情報収集は大切です。ぜひ専門家の意見をお聞きください。

※このホームページは、各保険の概要についてご紹介しております。特定の保険会社や保険商品名の記載がないものは一般的な保険商品に関する説明です。取り扱い商品、各保険の名前や保障内容は引受保険会社によって異なりますので、ご契約やご加入にあたっては、必ず重要事項説明書や各保険のパンフレット類などをお読みください。ご不明な点等がある場合は、代理店までお問い合わせください。